- Главная

- Инвестору

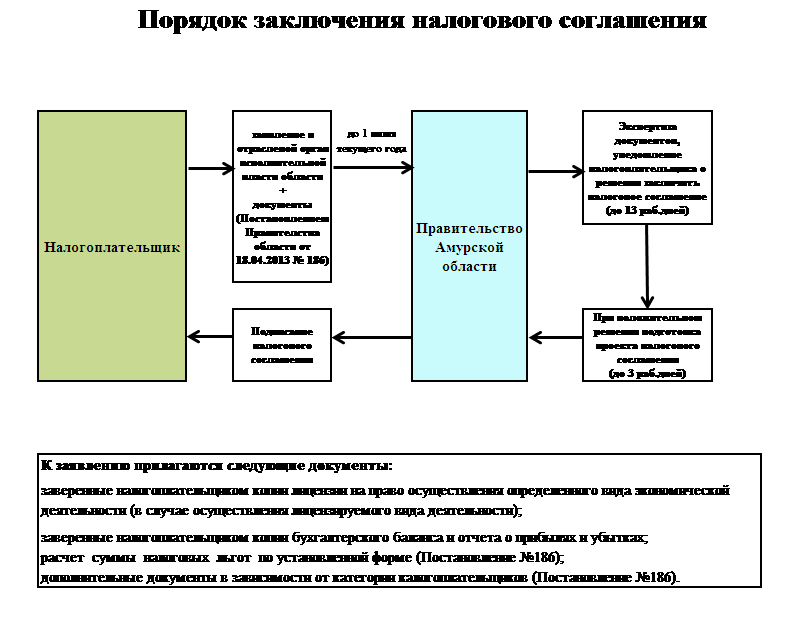

- Государственная поддержка

- Налоговые и государственные преференции

Налоговые и государственные преференции

Налог на прибыль организаций

Налог на имущество организаций

• Направление высвободившихся от налогообложения средств на содержание данного имущества

• Направление высвободившихся от налогообложения средств на текущее содержание данного имущества

1,1% - с 6 по 10 годы (с момента постановки имущества на учет организации)

Категория I: организации, основным видом экономической деятельности которых является вид экономической деятельности, включенный в раздел ОКВЭД "сельское, лесное хозяйство, охота, рыболовство и рыбоводство", "добыча полезных ископаемых", за исключением вида экономической деятельности "добыча руд цветных металлов", "обрабатывающее производство", "обеспечение электрической энергией, газом и паром, кондиционирование воздуха", за исключением вида экономической деятельности "производство, передача и распределение электроэнергии", "водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений", "образование", "деятельность в области здравоохранения и социальных услуг", "деятельность в области культуры, спорта, организации досуга и развлечений", класс ОКВЭД "деятельность в сфере телекоммуникаций", подклассы ОКВЭД "деятельность автомобильного грузового транспорта и услуги по перевозкам" (для организаций, включенных в реестр российских перевозчиков, допущенных к осуществлению международных автомобильных перевозок), "деятельность по складированию и хранению", "деятельность гостиниц и прочих мест для временного проживания»

Условия:

- доля доходов от осуществления основного вида деятельности не менее 70 процентов в общей сумме доходов организации.

*Более подробно о порядке применения инвестиционного налогового вычета статья - 286.1 Налогового кодекса РФ.

Категория II: организации, осуществляющие вид экономической деятельности, включенный в подкласс ОКВЭД "торговля розничная газом для заправки автомобилей в специализированных магазинах" (для организаций, снабжающих автотранспорт газомоторным топливом: компримированным природным газом, сжиженным природным газом)

*Более подробно о порядке применения инвестиционного налогового вычета статья - 286.1 Налогового кодекса РФ.

Категория III: организации в отношении расходов в виде стоимости имущества (включая денежные средства), безвозмездно переданного образовательным организациям, реализующим основные общеобразовательные программы дошкольного образования, начального общего образования, основного общего образования, среднего общего образования, среднего профессионального образования (программы подготовки квалифицированных рабочих, служащих, программы подготовки специалистов среднего звена), имеющим государственную аккредитацию и расположенным на территории области

*Более подробно о порядке применения инвестиционного налогового вычета статья - 286.1 Налогового кодекса РФ.

По упрощенной системе налогообложения

По патентной системе налогообложения